Rechercher des placements rentables en 2025 devient une préoccupation majeure pour tout investisseur soucieux de faire fructifier son capital. Un placement de 20 000 euros peut désormais offrir des opportunités intéressantes avec des rendements annuels variant de 3 à 8 pour cent.

La problématique centrale réside dans le choix stratégique entre sécurité et performance, en considérant différents supports d’investissement comme les produits financiers traditionnels ou des options plus dynamiques.

Notre analyse comparera les différentes stratégies possibles pour maximiser le rendement de votre investissement, en évaluant les gains potentiels, les risques associés et les perspectives de croissance à moyen et long terme.

Les différentes options de placement pour 20 000 euros en 2025

Placement de 20 000 euros en 2025 offre un large éventail de solutions, adaptées à tous les profils. Selon l’horizon visé, le choix s’oriente vers la liquidité, la performance ou la sécurité.

Simulation concrète : un investissement sécurisé type Livret A rapporte intérêts de 3 % soit 600 euros bruts par an, alors qu’un placement en actions vise 8 % et peut générer jusqu’à 1 600 euros annuels.

Avant de se lancer, l’analyse de la rentabilité, du risque et de la volatilité s’impose. Un bon placement se choisit selon le niveau de gestion souhaité, la fiscalité applicable, et la capacité à supporter les aléas des marchés.

Comparatif synthétique des meilleures options

- Livret A et LDDS : Placement sans risque, rendement 3 %

- Assurance vie fonds euros : Gestion sécurisée, rendement 3 à 3,5 %

- SCPI : Immobilier papier, rendement 4 à 5 %, faible liquidité

- Actions cotées : Performance élevée, rendement 6 à 8 %, forte volatilité

- Obligations d’État : faible risque, rendement 2 à 3 %

Simulations concrètes de rendement annuel et mensuel en 2025

Chaque simulation montre la capacité d’un placement à générer un revenu stable ou variable. Pour un investissement à 3 %, le gain annuel atteint 600 euros, soit 50 euros par mois. À 5 %, le revenu grimpe à 1 000 euros annuels, soit 83 euros mensuels. Les intérêts composés amplifient la croissance du capital sur plusieurs années.

L’investissement en actions, avec un rendement moyen de 8 %, rapporte 1 600 euros par an. La diversification permet de limiter le risque tout en maximisant le rendement. L’effet boule de neige des intérêts composés transforme un capital de 20 000 euros en 32 000 euros après 10 ans à 5 %.

Exemples chiffrés de rendement selon le produit choisi

- Livret A : 600 euros par an (3 %)

- SCPI : 1 000 euros par an (5 %)

- Actions : 1 600 euros par an (8 %)

- Assurance vie fonds euros : 700 euros par an (3,5 %)

Avantages et inconvénients des principaux produits financiers

Chaque actif présente un profil de liquidité, de fiscalité et de risque unique. Les livrets réglementés garantissent le capital, mais plafonnent la performance. Les SCPI séduisent par leur rentabilité mais imposent une gestion à long terme et une liquidité réduite.

Les actions offrent un fort potentiel de croissance et de rendement, mais la volatilité peut impressionner. L’assurance vie combine souplesse et diversification pour optimiser la stratégie patrimoniale, avec une fiscalité avantageuse après 8 ans.

Panorama synthétique des avantages et inconvénients

- Livret A : Liquidité totale, rendement limité

- SCPI : forte rentabilité, faible liquidité

- Actions : forte croissance, grande volatilité

- Assurance vie : souplesse, fiscalité avantageuse

Stratégies gagnantes pour optimiser la croissance et la sécurité du capital

La clé d’un placement réussi réside dans la diversification des actifs. Un mix entre livrets, SCPI, assurance vie et actions limite le risque tout en maximisant le rendement. Un investissement équilibré s’adapte à chaque horizon et à chaque niveau de tolérance à la volatilité.

La gestion dynamique, associée à une analyse régulière de la performance, permet d’ajuster la stratégie selon les cycles économiques. Anticiper la fiscalité des produits et profiter des intérêts composés décuple la croissance du capital sur le long terme.

Les pièges à éviter et les conseils pour réussir son investissement en 2025

Éviter le piège du tout sécuritaire ou du tout risqué optimise la rentabilité et la liquidité. Se méfier des frais cachés, des promesses de rendement irréalistes et des produits opaques protège le capital sur la durée.

Privilégier la transparence, la diversification et la veille régulière sur la performance sécurise l’investissement. Prendre en compte la fiscalité, les frais de gestion et l’horizon de croissance permet de transformer 20 000 euros en un véritable moteur de revenu sur plusieurs années.

Comment anticiper l’impact des frais et de la fiscalité sur le rendement

Les frais de gestion rognent la performance de chaque placement . Un contrat d’assurance vie prélève souvent entre 0,5 % et 1 % par an sur le capital , tandis que les SCPI affichent parfois des frais d’entrée supérieurs à 8 % . Ces montants réduisent la rentabilité réelle et doivent être anticipés dès la simulation initiale .

La fiscalité influence fortement le revenu net . Les intérêts du Livret A restent exonérés , mais les gains issus des actions ou SCPI subissent la flat tax de 30 % . Après huit ans , l’assurance vie bénéficie d’un abattement annuel et d’un taux réduit , optimisant la croissance du capital sur la durée .

Comparer le rendement brut et net évite les mauvaises surprises . Un placement affichant 5 % brut peut ne rapporter que 3,5 % après fiscalité et frais . Une gestion avisée privilégie les produits adaptés à l’horizon de croissance , tout en limitant les prélèvements .

Simuler l’impact des frais sur dix ans

Une simulation sur dix ans met en lumière la différence entre le rendement affiché et le revenu réellement perçu . En intégrant 1 % de frais annuels , un investissement à 5 % ne génère plus que 4 % , réduisant le capital final de plusieurs milliers d’euros . Les intérêts composés accentuent cet écart année après année .

Optimiser la fiscalité grâce à la diversification

La diversification des actifs permet de tirer parti des niches fiscales et d’adapter la stratégie à chaque enveloppe . Associer Livret A , assurance vie et PEA réduit la charge fiscale globale et maximise la rentabilité nette . La gestion dynamique ajuste la répartition selon l’évolution des règles fiscales .

- Comparer systématiquement les frais d’entrée et de gestion

- Privilégier les enveloppes fiscales avantageuses

- Intégrer la fiscalité dans chaque simulation de rendement

- Éviter les produits à frais cachés

- Adapter la stratégie en fonction des changements de fiscalité

Projection sur la valorisation du capital à long terme

L’effet des intérêts composés transforme radicalement la croissance du capital sur vingt ans . Un placement à 5 % par an double la mise en quinze ans sans effort supplémentaire . La régularité des versements accentue la performance globale et sécurise la constitution d’un patrimoine .

Diversifier entre actifs dynamiques et sécurisés amortit les à-coups du marché . Les actions offrent une forte croissance sur le long terme , tandis que les fonds euros assurent la stabilité . Un équilibre entre volatilité et sécurité garantit une valorisation constante .

Anticiper les besoins futurs oriente le choix de l’horizon d’investissement . Un projet immobilier ou la préparation de la retraite impose une gestion adaptée , favorisant la liquidité ou la rentabilité selon les échéances .

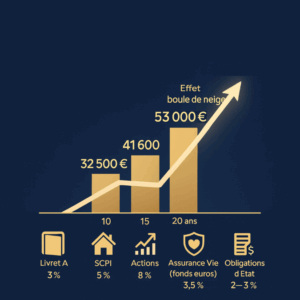

Simulation de capital à 10, 15 et 20 ans

Un capital de 20 000 euros placé à 5 % atteint 32 500 euros en dix ans , 41 600 euros en quinze ans , et dépasse 53 000 euros en vingt ans grâce aux intérêts composés . La patience et la régularité dans la gestion favorisent la réussite .

Adapter la stratégie selon l’âge et les objectifs

Plus l’horizon est long , plus la part d’actifs dynamiques peut augmenter . À l’approche d’un objectif , privilégier la liquidité et la sécurité protège le capital . Une stratégie évolutive accompagne chaque étape de la vie financière .

- Favoriser les versements réguliers pour booster la capitalisation

- Réajuster la répartition selon l’évolution des marchés

- Profiter de la fiscalité avantageuse sur le long terme

- Planifier les retraits pour limiter la fiscalité

Combien peut rapporter 20 000 euros placés en 2025 selon son profil

Chaque profil d’investissement trouve une solution adaptée pour faire fructifier 20 000 euros . Les choix varient selon la tolérance au risque , l’horizon de croissance , et l’appétit pour la rentabilité . Une gestion personnalisée , appuyée sur la diversification et l’optimisation de la fiscalité , transforme cette somme en un moteur de revenu durable et évolutif .

Saisir les opportunités du marché en 2025 , tout en maîtrisant les frais , offre la meilleure performance possible pour chaque épargnant ambitieux .

Questions fréquentes pour optimiser votre placement de 20 000 euros en 2025

Comment choisir le placement le plus adapté à mon profil et à mes objectifs ?

Pour faire le bon choix, il est essentiel d’évaluer votre tolérance au risque, votre horizon d’investissement et vos attentes en termes de rendement. Une diversification judicieuse entre actifs sûrs et performants, combinée à une gestion adaptée, vous permettra d’atteindre vos objectifs tout en maîtrisant les aléas du marché.

N’hésitez pas à consulter un conseiller pour personnaliser votre stratégie.

Quels sont les pièges à éviter pour ne pas compromettre la rentabilité de mes investissements ?

Méfiez-vous des frais cachés, des promesses de rendement irréalistes et des produits opaques. Privilégiez la transparence, comparez les coûts et restez vigilant face aux investissements trop complexes ou trop sûrs pour être vrais. Une veille régulière et une diversification efficace sont vos meilleures armes pour sécuriser et optimiser la croissance de votre capital.